Seringkali kita disindir dengan kalimat kiasan “Menjual tanah, hanya untuk membeli semangkuk bakso” itulah salah satu bukti, bahwa kehidupan kita masih tergolong konsumtif, yang akhirnya tidak ada tanah lagi yang dijual, demi semangkuk bakso.

Hutang, dalam kehidupan ini memang tidak akan lengkap tanpa adanya hutang, meskipun kita tidak menginginkannya. Bahkan bila perlu harus bersitegang dengan pemilik uang ketika ditagih, karena ada dua alasan, enggan untuk mengembalikan, atau memang tidak punya uang untuk dikembalikan.

Bila pembaca sedang membaca artikel ini, mungkin sedang terlilit hutang. Ketika berada di dasar lubang keuangan karena utang, satu-satunya solusi nyata adalah mengubah kebiasaan hutang, dan mulai menggali jalan keluar, meskipun selangkah demi selangkah.

Saatnya Untuk Melepaskan Diri Dari jeratan Hutang

Terlilit hutang bisa membuat kesehatan terganggu. Kekhawatiran tentang bagaimana membayar tagihan, serta perjuangan menabung untuk masa depan. Dan stres atas keuangan juga mempersulit untuk menabung, menganggarkan, atau bahkan menulis daftar belanja, agar tetap berada di jalur yang benar.

Sedangkan dengan melepaskan diri dari jeratan hutang, mampu meningkatkan kesehatan mental dan fisik. Memiliki lebih banyak pendapatan yang dibebaskan dari utang, memiliki arti kepercayaan finansial yang lebih besar, moral, dan peluang yang lebih baik, untuk menabung demi masa depan.

Pakar keuangan sering merekomendasikan dua cara untuk mengatasi utang. Metode “longsoran” dan metode “bola salju”. Kedua rencana tersebut mampu membantu untuk memfokuskan pendekatan dalam membayar utang.

- Pendekatan longsoran, berarti melunasi pinjaman atau kartu kredit dengan memulai dari suku bunga tertinggi terlebih dahulu. Memfokuskan pembayaran sebanyak mungkin kepada mereka, dan hanya minimum pembayaran untuk pinjaman yang lain.

- Pendekatan bola salju, yaitu mengatasi jumlah hutang terendah terlebih dahulu, melunasi nya, dan kemudian menangani pinjaman berikutnya.

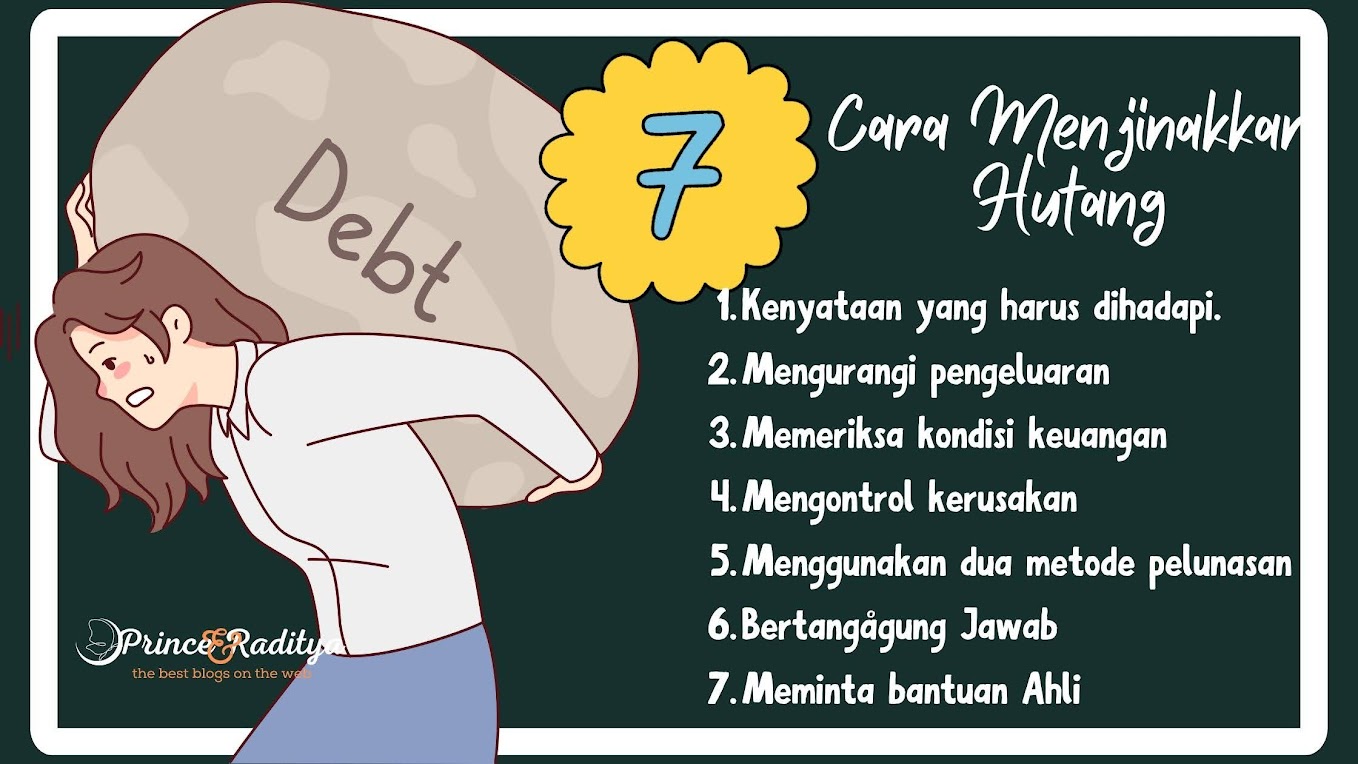

Tujuh Cara Menjinakkan Hutang

Banyak cara yang dilakukan orang untuk menghadapi hutang, dengan mengabaikan tanggung jawab atau menghadapinya dengan gagah berani. Semua pilihan tersebut tentunya memiliki dampak serta konsekuensi yang berbeda. Dibawah ini, ada tujuh cara untuk mengurai benang kusut masalah hutang.

1. Hutang, Sebagai Kenyataan Yang Harus Dihadapi

Keluarkan semua laporan baik itu pinjaman, tagihan, dan anggaran yang pada dasarnya, semua yang berhubungan dengan keuangan. Pembayaran pinjaman/kartu kredit dan tagihan untuk kebutuhan pokok (listrik, pemanas, dan air, misalnya) akan mewakili pembayaran pokok.

Bila ini sudah jauh melebihi pendapatan bersih, waktunya untuk mengubah gaya hidup secara signifikan (menjual perabot dan berusaha mencari pekerjaan sampingan) atau mengajukan kepailitan sebagai langkah terburuk. Atau, mencoba beberapa langkah yang bisa diambil, waktunya untuk membuat rencana.

2. Mengurangi Pengeluaran

Tidak semua hutang diciptakan sama. Dalam membuat rencana, harus membuat hierarki antara hutang dan membuat rencana serangan. Para ahli mengatakan untuk menargetkan hutang berbunga tinggi terlebih dahulu, selanjutnya, hutang dengan bunga yang rendah. Bicara soal hutang yang berbunga tinggi, sudah waktunya untuk berhenti menggunakannya.

Gunakan hanya satu kartu kredit sebagai dana darurat. Idealnya, harus mencoba membawa dana darurat dan jangan coba menggunakan kartu kredit lainnya. Sudah waktunya untuk diet, hanya gunakan uang tunai, untuk membantu tetap fokus pada rencana pelunasan hutang.

3. Cek Seberapa Parah Kondisi Keuangan

Memeriksa peringkat kredit dan meninjau laporan kredit yang dimiliki, untuk ketidakakuratan atau mengetahui pola perilaku buruk. Cara yang baik untuk memulai adalah dengan melihat laporan kredit dan nilai kredit. Setelah memiliki laporan tersebut, periksalah apakah itu akurat dan identifikasi akun mana yang menyebabkan nilai kredit menjadi jatuh.

Ingat, meskipun rajin membayar pinjaman, bila tidak tepat waktu, maka itu bisa menyeret pembaca dalam kategori “beresiko tinggi”. Kedengarannya pipih-pilih, tetapi bank bisa menjadi tegang, karena mereka memiliki banyak nasabah yang juga mencari pinjaman.

4. Waktunya Mengontrol Kerusakan

Singkirkan akun yang merepotkan, dan bayar keseluruhan hutang tepat waktu. Gunakan pembayaran otomatis, dan kencangkan anggaran untuk mengendalikan hutang. Ini akan menjaga peringkat kredit agar tidak semakin buruk, dan seiring waktu, justru akan memperbaikinya. Bila peringkat kredit masih memungkinkan, cobalah untuk mendapatkan pinjaman yang lebih besar, serta berbunga lebih rendah, gabungkan semua utang ke dalam pinjaman ini. Ini akan mempercepat proses pelunasan hutang, dengan meminimalkan bunga yang membengkak atas tagihan.

5. Menggunakan Dua Cara

Bila sangat memungkinkan, gandakan pembayaran hutang berbunga tertinggi terlebih dahulu. Meskipun tidak seefisien konsolidasi, namun ini mampu mempercepat periode pengembalian. Setelah menghapus utang berbunga tertinggi, gandakan pembayaran pada hutang tertinggi berikutnya. Strategi ini disebut sebagai longsoran utang .

Ini akan secara konsisten, meningkatkan tingkat keseluruhan di mana hutang akan mulai berkurang, dan semakin mendekati angka ajaib yang dicari bank, sebelum memberikan pinjaman konsolidasi. Setelah mendapatkan pinjaman konsolidasi, pembayaran dua kali lipat, akan membuatnya terlunasi lebih cepat.

6. Bertanggung Jawab Terhadap Hutang

Keluar dari hutang, biasanya berarti membuat beberapa keputusan yang menyakitkan. Bila jatuh terlalu dalam, mungkin sudah waktunya untuk memikirkan beberapa tindakan yang drastis.

- Pemotongan anggaran paling ringan, bisa dalam bentuk substitusi, misalnya berbagi makanan, mengalihkan keanggotaan gym, dengan jalan-jalan di taman atau cukup staycation selama liburan.

- Pemotongan anggaran yang lebih sulit, yaitu mulai menjual barang-barang tidak penting mana pun, yang bisa hidup tanpanya. Setiap uang yang diperoleh dari menjual barang-barang tersebut harus digunakan, untuk pembayaran sekaligus terhadap pinjaman bunga tertinggi.

Jangan tutup kartu kredit saat terlilit hutang. Menutup kartu hanya akan mengurangi jumlah keseluruhan kredit yang tersedia dan meningkatkan rasio pemanfaatan kredit, ini adalah dua hal yang dapat merusak nilai kredit.

7. Meminta Bantuan

Satu langkah bijak dalam proses keluar dari hutang adalah bertemu dengan konselor kredit, meskipun opsi ini jauh lebih membantu bila dilakukan sebelum terlambat. Konselor kredit akan memberikan banyak tips bermanfaat dan memastikan bahwa pemilik hutang berada di jalur yang benar dengan rencana pembayarannya. Mereka juga bisa memberikan dukungan ketika bertemu dengan kreditur, menambahkan beberapa bobot profesional untuk setiap negosiasi yang ingin dilakukan.

Membayar Hutang Sekaligus Menabung

Itu bisa dilakukan, tetapi membutuhkan perencanaan. Mulai dengan mengatasi hutang yang berbunga tinggi, dan selalu bayar saldo minimum pada kartu kredit dan pinjaman lainnya. Rencanakan untuk menyisihkan sebagian kecil dari pendapatan. Bahkan sejumlah kecil di tabungan atau rekening akan bertambah seiring waktu.

Cara lain untuk menghilangkan hutang adalah, dengan mempertimbangkan untuk mencari pekerjaan dengan gaji yang lebih tinggi, dan mengalokasikan lebih banyak uang, untuk membayar pinjaman.

Hidup Hemat dan Belanja Cerdas Mengurangi Hutang

Dalam masa krisis keuangan, banyak hal yang bisa dilakukan untuk hemat serta cerdas, untuk pengeluaran yang dianggap kurang perlu. Tentunya ini tidak harus harus permanen, namun bisa menjadi acuan, bila mengalami kondisi yang sama.

Menambah Penghasilan Dengan:

| 1. Mengubah Hobby Menjadi Uang | |

| Memulai bisnis sendiri, memang tidak bisa dianggap gampang! Namun, Apakah memiliki bakat, untuk menciptakan sesuatu itu lain hal? Dengan menjual produk secara online, meluncurkan blog hobby, Ada banyak cara untuk mengubah hobi favorit, menjadi mesin penghasil uang yang serius ! | |

| 2. Mencari Pekerjaan Sampingan | |

| Tidak mampu untuk memulai bisnis sendiri? Saatnya untuk pertimbangkan pendapatan sampingan yang berbeda. Menjadi pengemudi ojek online misalnya. Ini adalah pengorbanan kecil untuk uang ekstra di saku. | |

Mengurangi Pengeluaran Dengan:

| 1. Membuat Anggaran | |

| Untuk mencapai tujuan keuangan yang lebih baik, maka dibutuhkan juga anggaran yang baik. Itulah mengapa penting untuk membuat anggaran setiap bulan (sebelum bulan dimulai). Dengan rencana keuangan tetap di atas pengeluaran, dan membuat lebih banyak kemajuan, untuk menuju tujuan baik itu melunasi hutang, menabung, atau berinvestasi untuk masa depan. | |

| 2. Menggunakan Kupon Potongan Harga. | |

| Pastikan menggunakan kupon untuk produk yang sudah akan dibeli serta digunakan jika tidak, ini hanya akan menghabiskan lebih banyak uang, untuk barang yang bahkan tidak akan pernah digunakan. | |

| 3. Menata Ulang Anggaran Untuk Makan | |

| Saatnya memulai anggaran untuk makan, dengan mengurangi jumlah uang yang dikeluarkan untuk makanan setiap bulan. Itu berarti lebih banyak penghasilan, yang bisa digunakan untuk melunasi hutang. | |

| 4. Mematuhi Daftar Belanja | |

| Sebelum berangkat berbelanja buat daftarnya terlebih dahulu dan patuhi itu! Gunakan aplikasi kalkulator di ponsel saat menelusuri lorong untuk memastikan tetap pada anggaran. Apakah barang-barang yang menarik perhatian, lebih banyak yang terbeli atau daftar belanja yang dibuat? jangan pernah mencoba belanja dengan perut kosong! | |

| 5. Mencari Hiburan Gratis. | |

| Letakkan pembekuan pengeluaran pada biaya hiburan untuk sementara waktu. Ini berarti tidak pergi ke bioskop, konser, atau apa pun yang dilakukan, untuk bersenang-senang yang membutuhkan uang. Sebaliknya, temukan cara gratis untuk tetap terhibur. | |

| 6. Bekukan Pengeluaran Yang Tidak Perlu | |

| Mulai hari tanpa pengeluaran, kecuali hanya untuk yang penting. Ini adalah cara yang bagus untuk menghemat uang ekstra, sehingga bisa disisihkan ke target pembayaran hutang bulan. | |

Bantuan Pihak Ketiga

| 1. Gunakan Sistem Amplop | |

| Orang cenderung membelanjakan uang lebih sedikit, ketika membayar dengan uang tunai. Dengan sistem amplop, ini akan membantu melacak, berapa banyak yang ingin dikeluarkan untuk belanja. | |

| 2. Jangan Membandingkan Diri Dengan Orang Lain | |

| Siapa yang menang dalam permainan membandingkan diri ? Tidak satu pun. Berhentilah mencoba mengikuti cara hidup orang lain! Ingat, bahwa cara hidup setiap orang berbeda. Pastikan bahwa dalam 20 tahun selanjutnya, sudah tidak memiliki kekhawatiran, tentang masalah keuangan lagi. | |

| 3. Belajar Mengatakan Tidak | |

| Jadikan itu bagian baru dari kosakata yang keluar dari mulut. Karena ketika sedang membelanjakan uang, ini harus sering diucapkan. | |

| 4. Donasi | |

| Donasi? Dengan donasi dalam kondisi terjerat hutang, itu akan menambah semangat dan mengalihkan fokus sejenak. Jadikan donasi dalam prioritas anggaran, tidak peduli berapa rupiah yang akan didonasikan, namun itu akan memberikan perasaan seperti berjuta-juta rupiah. | |

| 5. Bimbingan Orang Yang Dipercaya | |

| Keluar dari hutang itu memang sulit. Ketika harus mengatakan tidak kepada teman, nonton bioskop, dan pergi makan, itu bahkan lebih sulit. Itulah mengapa penting untuk menemukan seseorang yang bisa dipercaya, untuk meminta bimbingan terhadap tujuan keluar dari hutang. Pastikan dia adalah seseorang yang mampu dipercaya. | |

Tiga Hal Yang Harus Dihindari

Ada beberapa hal yang bisa membuat pemilik hutang menjadi tersandung, dalam usaha untuk keluar dari hutang. Ada tiga hal yang harus dihindari bila ingin menuju kebebasan hutang:

| 1. Konsolidasi Hutang | |

| Konsolidasi hutang adalah gagasan yang buruk. Dengan menggabungkan hutang dengan tingkat bunga yang lebih rendah, akan terasa membantu masalah keuangan, tetapi pada kenyataannya, itu hanya akan memperlama hutang agar bisa dilunasi. | |

| 2. Transfer Saldo Kartu Kredit | |

| Transfer saldo kartu kredit ini hanya akan menawarkan solusi sementara. Tentu, itu mungkin memberi sedikit ruang bernapas dan tambahan di gaji, tetapi itu justru akan membuat berhutang lebih lama. Mengapa? Karena tentunya akan tergoda untuk membelanjakan uang “lebih” tersebut untuk sesuatu selain utang. Ingat, bahwa satu-satunya cara untuk mengalahkan utang, adalah dengan membuang semua yang dimiliki, sampai utang itu hilang. | |

| 3. Mengajukan Kepailitan | |

| Ketika merasa takut dan tidak punya cukup uang untuk membayar tagihan ringan, rasanya kebangkrutan adalah satu-satunya pilihan. Jika merasa seperti itu, inilah saatnya untuk memperlambat, tarik napas dalam-dalam, dan ingat bahwa ada harapan. Kebangkrutan seharusnya tidak menjadi tujuan pertama. Terkadang itu perlu, tetapi penulis yakin, pembaca yang dalam situasi sama akan bisa untuk menghindarinya. | |

Akhir Kata

Ada banyak hal yang bisa dilakukan untuk membantu melunasi hutang dengan cepat. Tetapi tanpa rencana yang tepat, akan sulit untuk membuat kemajuan, dan bahkan lebih sulit lagi, untuk menjaga diri agar tidak kembali berhutang di kemudian hari. Meskipun jalan menuju kebebasan hutang bisa jadi cukup sulit. Tapi ingat, bahwa masa depan sepadan dengan usaha yang pembaca lakukan hari ini.